La domanda che più spesso si pone qualsiasi investitore: è un buon momento per investire vista la situazione economica, i tassi d’interesse, i livelli record dei mercati azionari?

Ipotizziamo che tu investitore, decida di vendere in questo momento, perché ritieni che da qui a breve il mercato possa crollare. Se il mercato crollasse, saresti felice e saresti ancor più propenso a entrare ed uscire dal mercato continuamente. Il problema è che questo è solo un Bias di conferma, il mercato è crollato per fattori non prevedibili, il fatto che tu ci abbia indovinato non significa che stai investendo correttamente.

In realtà, è scientificamente dimostrato, che cercare di fare market timing, cioè temporeggiare nell’ingresso e nell’uscita dal mercato è la peggior cosa che tu possa fare per gestire il tuo portafoglio investimenti.

TEMPO MEGLIO CHE TEMPISMO

Secondo un Vecchio adagio “time in the market is better than timing the market”. Che significa?

Che, non conta temporeggiare ma conta quanto tempo rimani investito nel mercato. Rimanere investiti nel mercato è meglio che cercare di temporeggiare l’ingresso e l’uscita dal mercato.

Mi chiamo Emiliano Cangu e sono un consulente finanziario indipendente iscritto all’albo.

Come avrai intuito market timing, letteralmente significa temporeggiare nel mercato finanziario, con l’intenzione di individuare i migliori punti di ingresso e di uscita dal mercato, per ottenere risultati migliori ed evitare i crolli del mercato.

Cercheremo di capire, sulla base di una ricerca e di qualche esempio reale se sia utile adottare la strategia del market timing e soprattutto se questo consente di ottenere dei risultati migliori rispetto alla semplice strategia di Buy and Hold.

COME FARE MARKET TIMING

Chi fa market timing parte sempre da un elemento principale: dalla valutazione del mercato. Se il mercato è sopravvalutato significa che è il momento di uscire, perché di li in poi i rendimenti saranno scarsi e il mercato potrebbe crollare, se il mercato è sottovalutato significa che è il momento di entrare perché i rendimenti da li in poi potranno essere soddisfacenti.

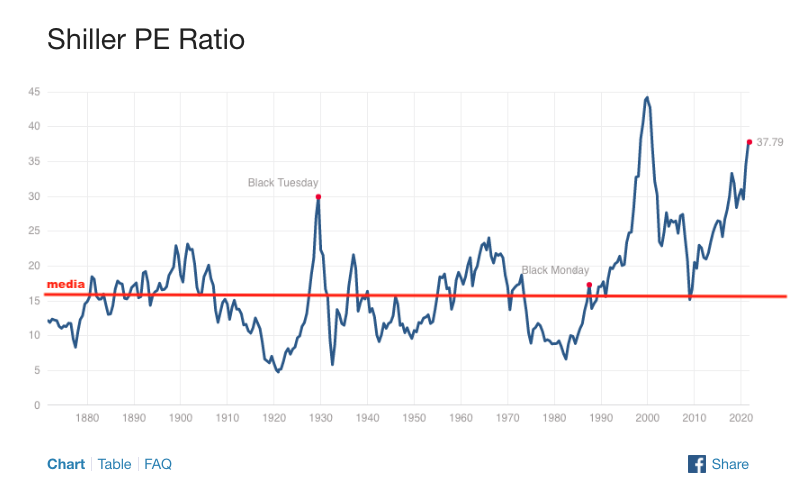

Per capire in quale fase del mercato azionario ci troviamo, viene di solito utilizzato un indicatore che mette in relazione il prezzo rispetto agli utili aziendali, aggiustato per il ciclo economico. Il cosiddetto Shiller price earning, che come possiamo vedere, attualmente si trova a livelli elevati rispetto al passato.

In questo grafico vediamo le valutazioni dello SHILLER PE e il rendimento del mercato azionario americano nei successivi 10 anni:

Cioè quando il mercato si trovava ad una valutazione shiller PE sopra i 22, allora si avevano rendimenti nei successivi 10 anni tra il 2 e il 3%. Quando lo shiller Pe si trovava ad una valutazione tra i 10.7 e i 13.7 il rendimento nei successivi 10 anni andava dall’8 al 10%.

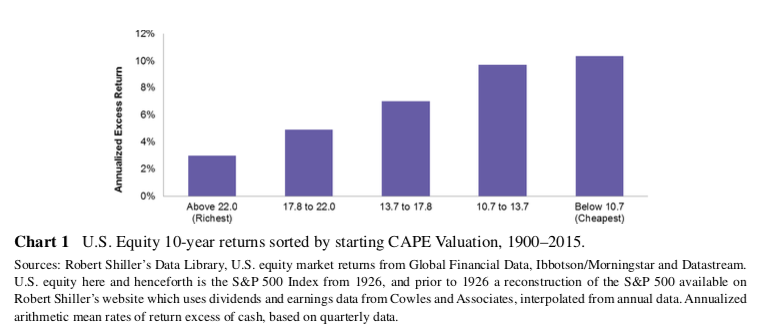

Questo grafico deriva da un PAPER di AQR capital management e si intitola Market Timing: Sin a Little.

Se osserviamo il grafico, notiamo una netta relazione tra valutazioni attuali e rendimenti potenziali futuri.

Quando le valutazioni dei mercati sono elevate – rispetto al passato – i rendimenti futuri tendono ad essere minori.

Quando le valutazioni dei mercati sono basse – rispetto al passato – i rendimenti futuri tendono ad essere superiori.

In teoria, sarebbe semplice fare market timing: vediamo in quale fase è il mercato, in base allo shille price earning, se è elevato bisogna vendere, se è basso bisogna comprare.

Ma nella pratica è così semplice? Assolutamente no.

PERCHÈ FARE MARKET TIMING NELLA REALTÀ È COMPLESSO

Il problema di questa considerazione, che hanno fatto notare anche gli autori del paper è il cosiddetto hindsight bias: o definito pregiudizio del senno del poi. Cioè guardare indietro e dire che in quel momento il mercato era sopravvalutato o sottovalutato è semplice, perché si riesce a vedere sia il prima che il dopo.

Ma per investire in tempo reale, è necessario fare delle valutazioni per il futuro, quindi ciò che potrebbe sembrare un mercato sopravvalutato attualmente potrebbe essere in realtà un mercato sottovalutato per il futuro. Questo crea un grosso problema per chi cerca di fare market timing.

Ciò che ci serve capire, è se sulla base della valutazione del rapporto prezzo utile o shiller PE, sia possibile elaborare una efficace strategia di investimento: ovvero se, considerando questo indicatore e la valutazione del mercato, si possano identificare i punti di ingresso o di uscita dal mercato stesso.

I ricercatori del paper, fanno presente infatti che nonostante l’evidenza suggerisca che la semplice valutazione è un utile segnale di market timing, in realtà, non può funzionare come strategia d’investimento realistica. Cioè basare le proprie decisioni di acquisto e vendita sulla base della sopravvalutazione o sottovalutazione del mercato, non consente di ottenere risultati almeno pari alla semplice strategia di buy and hold (acquistare un determinato benchmark e tenerlo senza effettuare continui investimenti e disinvestimenti).

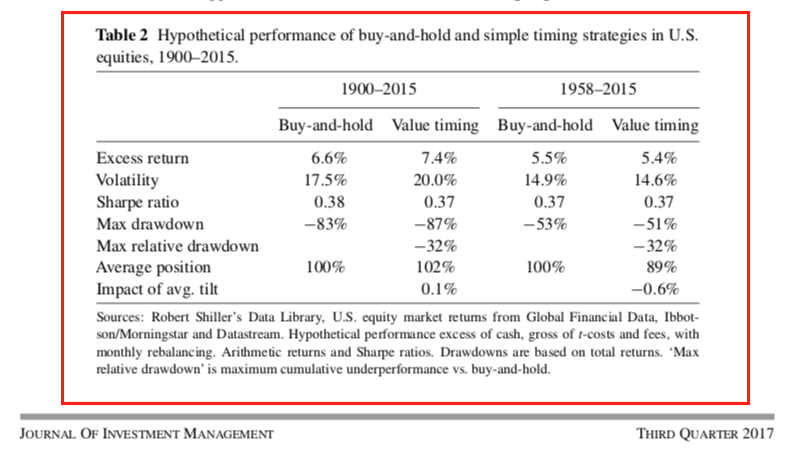

Come sono giunti a questa conclusione? Gli stessi ricercatori del hanno elaborato un semplice modello, che modificava l’allocazione del portafoglio nell’azionario tra il 50% e il 150%, in base alla fase di sopravvalutazione o sottovalutazione del mercato, con ribilanciamento mensile.

Hanno testato la strategia sui dati dal 1900 al 2015.

In teoria, in questo periodo, questa strategia ha apportato un valore aggiunto. In questo caso, dire che la strategia avrebbe sovraperformato di 0,9% annuale, non sarebbe completamente corretto, perché l’analisi non include due fattori: il costo delle transazioni per la compravendita dei titoli e le tasse che si sarebbero dovute pagare di volta in volta sul capital gain. Questi due elementi comporterebbero rendimenti completamente differenti, ma nel paper non sono stati presi in considerazione.

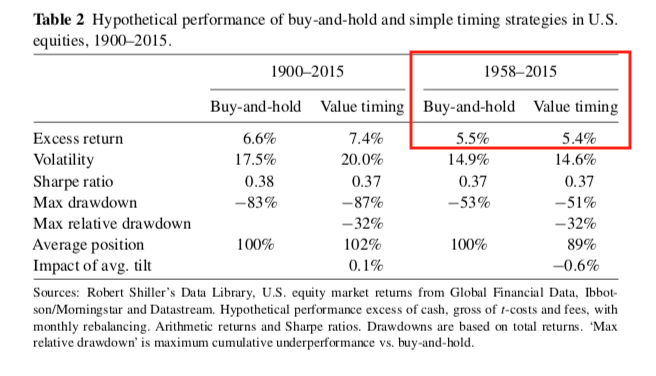

Se però consideriamo il periodo 1958-2015, la strategia ha avuto un rendimento negativo rispetto al semplice “buy and Hold”. Secondo gli autori, questo potrebbe essere dovuto al fatto che i periodi di sopravvalutazione e sottovalutazione possono essere molto lunghi: come diceva keynes, il mercato può rimanere irrazionale, per più tempo di quanto tu possa rimanere solvibile.

Più precisamente il documento dice: “Le valutazioni possono aumentare o diminuire per anni o decenni rendendo difficile poter classificare con sicurezza il mercato attuale come sottovalutato o sopravvalutato senza una calibrazione a posteriori, è quindi difficile trarre profitto da tali categorizzazioni.”

PROBLEMA NUMERO 1: IL MERCATO PUÒ RIMANERE IRRAZIONALE A LUNGO.

In sostanza, un mercato potrebbe rimanere sopravvalutato per decenni, ed un investitore che temporeggia, non dovrebbe investire per decenni: capite che è pura teoria-follia.

Inoltre il fatto che lo Shiller PE indichi che il mercato è sopravvalutato non significa che automaticamente il mercato può crollare o che da li in poi ci siano dei rendimenti più bassi. Non significa neanche che dobbiamo aderire alla Greater Fool theory, cioè acquistare titoli o strumenti finanziari a qualsiasi prezzo con la speranza che ci sia una persona ancora più folle a cui rivenderla. Ma significa semplicemente che non possiamo prendere una decisione d’investimento o gestire il portafoglio cercando di temporeggiare sulla base delle valutazioni del mercato.

PROBLEMA NUMERO 2: RENDIMENTI IN POCHI GIORNI DI NEGOZIAZIONE

Il secondo problema per chi cerca di fare market timing è che la maggior parte del rendimento nel mercato viene generato in relativamente pochi giorni di negoziazione: rimanere fuori dal mercato, solamente i 10 giorni migliori in un decennio può essere molto doloroso.

Osserva questa tabella: pubblicata da BofA Global Reaserach nel capital market outlook del 20 settembre 2021.

Considerando l’sp500, se escludiamo solamente i 10 migliori giorni di negoziazione per ogni decennio, il rendimento totale ottenuto dal 1930 sarebbe stato del 52%.

Se l’investitore fosse rimasto investito il rendimento totale sarebbe stato del 20985%. Ora questi sono 100 anni di storia, guardiamo ad un caso più recente: nel 2020, escludendo solo i 10 giorni migliori di negoziazione, il risultato ottenuto sarebbe stato del -21%, rimanendo investiti nel mercato, il risultato è stato del 40%.

Ora, quale è la probabilità per qualsiasi investitore, di individuare i 10 migliori giorni in un decennio o semplicemente in un singolo anno? É praticamente impossibile.

Quello che voglio dire è che per ottenere risultati concreti e soddisfacenti è il tempo che conta – unito ad una corretta pianificazione e gestione del portafoglio – e non il tempismo.

Secondo un’altra ricerca di Charles Schwab “l’attesa del momento perfetto per investire, tendenzialmente supera anche il vantaggio del perfetto market timing. E poiché il market timing perfetto è quasi impossibile, la migliore strategia per la maggior parte degli investitori, è di non provare nemmeno a fare market timing. Ma di elaborare un piano ed investire il prima possibile.”2

MARKET TIMING DI WARREN BUFFETT: AZIONI APPLE

Ma vediamo un esempio concreto, di uno dei più grandi investitori al mondo, non proprio l’ultimo arrivato, che proprio lui, al concetto di valutazione ci tiene molto. In questo caso si tratta di market timing su un singolo titolo e non sul mercato intero.

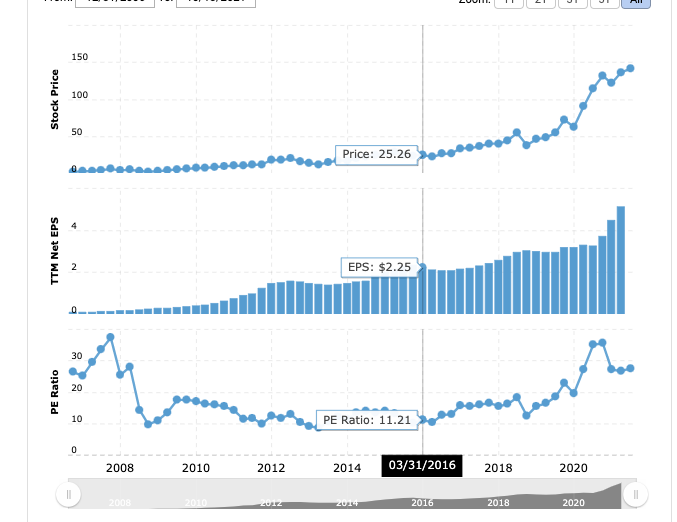

Nel 2016 Buffett ha iniziato ad acquistare azioni Apple per circa 1 miliardo di dollari, al tempo il prezzo delle azioni di apple andava dai 100 ai 140 dollari per azione mentre il rapporto prezzo utile andava dai 10 ai 12.

Questo significa che in quel momento per Buffett la valutazione era giusta. Il prezzo era sottovalutato.

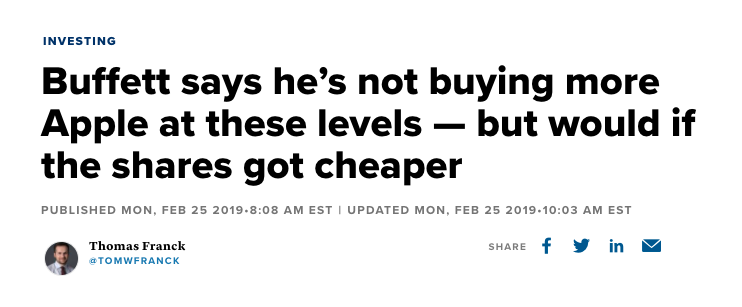

A febbraio 2019 dopo il selloff di dicembre 2018, la valutazione di apple era arrivata a circa 180 dollari per azione, durante l’intervista a cnbc buffett afferma: “non stiamo acquistando altre azioni apple a questi livelli, ma lo faremo nel caso in cui il prezzo delle azioni diventasse più economico” : sostanzialmente in quel momento ritiene che la valutazione per quel titolo sia troppo alta. In altri termini, sta cercando di temporeggiare, sta facendo market timing.

Ora in questo momento, visto che abbiamo i dati del 2019 e anche quelli successivi, è facile dire che Buffett ha sbagliato. Perché come possiamo vedere, il prezzo di Apple è salito, questa volta per una espansione del multiplo PE. Ma con il senno del poi ripeto, è troppo facile.

Poi il prezzo continua a Salire e Buffett nel 2020 vende un pacchetto di azioni Apple, un controvalore di circa 11 miliardi di dollari. Per quale motivo? Perché in quel preciso momento, ritiene che il titolo sia sopavvalutato. Altrimenti non l’avrebbe venduta. Cosa è successo dopo?

Successivamente, lui stesso – non solo l’investitore più famoso ma anche più onesto – ammette di aver fatto un errore. Ha sbagliato nel credere che la valutazione fosse troppo elevata. Ma anche in questo caso, dire di aver sbagliato, non è corretto. Perché bisogna valutare la situazione di quel momento, i dati che lui aveva a disposizione in quel momento. Non i dati successivi, che in quel momento non erano disponibili.

Capite quanto sia difficile – anche per Warren Buffett – temporeggiare nei mercati finanziari? Questo ci consente anche di capire perché i fondi a gestione passiva ottengono nel medio lungo termine risultati migliori rispetto ai fondi a gestione attiva e perché molti gestori non riescono a battere il benchmark di riferimento.

Se avrai intenzione di temporeggiare per investire nei mercati ricordati la frase di John Bogle, il fondatore di Vanguard. “Dopo quasi 50 anni di attività, Non conosco nessuno abbia fatto market timing con successo e costanza. Non conosco nemmeno nessuno che conosca qualcuno, che lo ha fatto con successo e con costanza”

John C. Bogle

Tu che cosa ne pensi del market timing?

Fammelo sapere nei commenti. Se hai trovato utile l’articolo o il video, metti mi piace, iscriviti al canale, condividilo con chi credi che possa trovarlo utile.

Per un Check-Up finanziario gratuito contattaci tramite il form