Settimana scorsa ho scritto un articolo in cui ho parlato delle polizze vita, in particolare delle multiramo che sono polizze di ramo I e ramo III. Ciò che è chiaro è che questo tipo di strumenti hanno costi molto elevati.

La domanda che mi è stata posta da un cliente è, ma è possibile replicare l’andamento di una polizza vita riducendo i costi?

La risposta è si.

Come ?

- Grazie all’utilizzo di strumenti molto più efficienti e meno costosi. Cioè strumenti che costano meno e rendono di più come ad esempio gli etf o altri fondi che hanno rapporti di costo/rendimento molto migliori.

- Attraverso una attività di asset allocation (quindi di allocazione del portafoglio) che replichi l’allocazione della polizza.

Se vuoi capire che cosa sono le polizze assicurative, come funzionano le polizze vita ti lascio un link con il video in descrizione.

ESEMPIO DI POLIZZA VITA NON EFFICIENTE

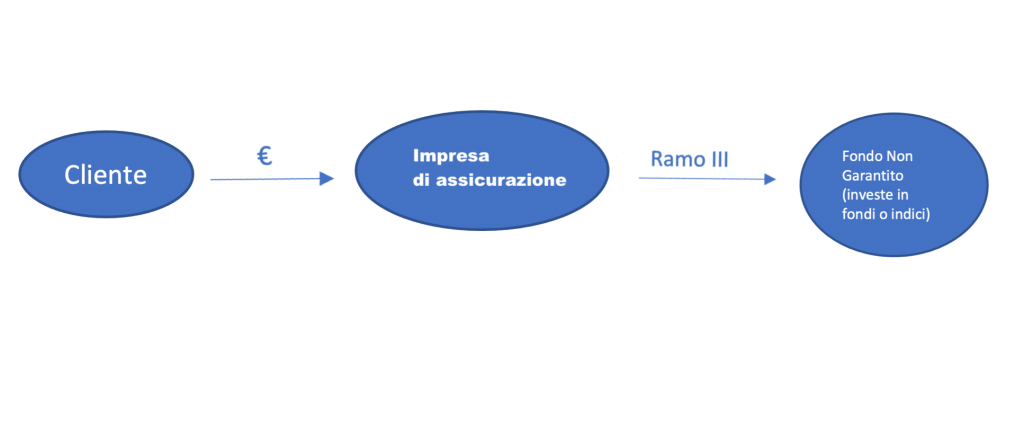

La polizza Unit Linked Capital New di Mediolanum. Questa è una polizza di ramo III quindi non ci sono garanzie sul capitale investito.

In questo caso il cliente stipula un contratto di assicurazione, versa una certa somma di denaro a Mediolanum (il premio). Questa compagnia, investe il premio in determinati fondi d’investimento interni. Il cliente può decidere su quale fondo investire il premio: step azionario, obbligazionario o bilanciato.

Passati un numero di anni, in questo caso 10 anni, l’assicurazione si impegna a restituire il capitale, o maggiorato del rendimento che è stato ottenuto dai fondi, oppure diminuito della perdita ottenuta dai fondi.

Infatti come già detto l’impresa non offre alcuna garanzia di rendimento minimo e quindi è possibile che al momento del rimborso il capitale restituito sia inferiore a quello versato.

Nel caso di morte dell’assicurato viene riconosciuta una maggiorazione pari al 101% del maggiore tra i premi versati e il valore delle quote del fondo selezionato se l’evento avviene dopo i 75 anni, se avviene prima dei 75 anni, la maggiorazione è pari al 101% del valore totale delle quote del fondo.

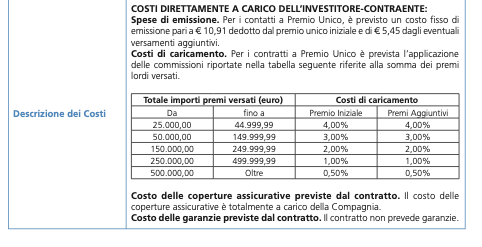

COSTI

. Come sempre, nessuno lavora a gratis. Tutto ha un costo. Quale è il costo di tutta questa operazione? In questo caso l’analisi si basa sulla scelta del fondo step azionario con premio unico

Il conto è molto salato;

- Costi di Caricamento: da 25’000 euro di premio versato con una commissione del 4% a 500’000 euro con una commissione del 0,5%.

- Costi di rimborso riscatto prima della scadenza: il primo anno il costo di riscatto è del 3%.

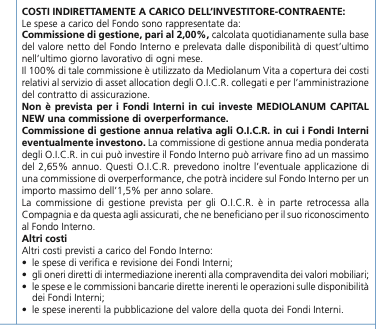

- Costi dei fondi interni: il fondo interno ha costi di gestione del 2%. Questo fondo, a sua volta può investire in altri fondi, che possono arrivare a costare il 2,65% all’anno. Inoltre è prevista una ulteriore commissione di overperformance, che può incidere dell’1,5% all’anno.

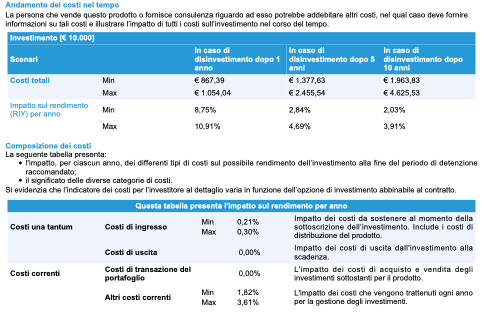

- Impatto sul rendimento in caso di disinvestimento: disinvestire il primo anno sarebbe devastante. Il costo delle commissioni (ingresso, riscatto e varie) ammonterebbe al 10,91%.

ALTERNATIVA EFFICIENTE

Tutti questi costi sono notevoli. E vanno ovviamente ad incidere sul valore finale dell’investimento. Grazie ad una allocazione in fondi comuni d’investimento più efficienti o ETF si può replicare l’andamento della polizza e migliorare i risultati.

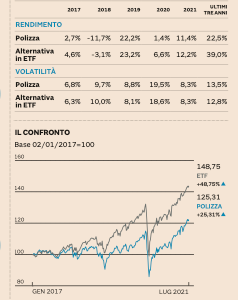

Consultique SCF ha effettuato l’analisi e questo è il risultato di una allocazione in ETF rispetto alla polizza.

La polizza ha avuto un rendimento del 22,5% negli ultimi 3 anni mentre la replica in ETF ha avuto un rendimento del 39%!

Mentre Dal 2 febbraio 2017, l’alternativa in ETF ha avuto un rendimento del 48,75% lordo mentre la Polizza del 25,31% lordo.

Il risultato con gli strumenti che vengono utilizzati dai consulenti finanziari indipendenti è migliore. Non di poco, del doppio!

- I costi d’ingresso in questo caso ammontano a 0%.

- Il costo del riscatto anticipato ammonta a 0%. Sei libero di riscattare il capitale in qualsiasi momento senza costi (ovviamente vi è l’oscillazione dei prezzi di mercato degli strumenti finanziari, ma questo avverebbe anche nel caso della polizza).

- I costi di gestione annuale possono variare dallo 0,07 al 0,30%.

Non c’è ombra di dubbio che l’allocazione con questi strumenti sia più efficiente.

Vantaggi delle polizze: sono vantaggi reali?

Quello che ovviamente non si può ottenere con l’allocazione in etf è l’impignorabilità o l’insequestrabilità. Ma se un normale risparmiatore non ha problemi o preoccupazioni simili, non capisco perché debba preoccuparsene. Oppure possiamo ragionare in modo inverso: il rendimento con strumenti più efficienti è del 50% mentre con la polizza è del 25%. Sei disposto a pagare la metà del risultato solo per l’impignorabilità o l’insequestrabilità?

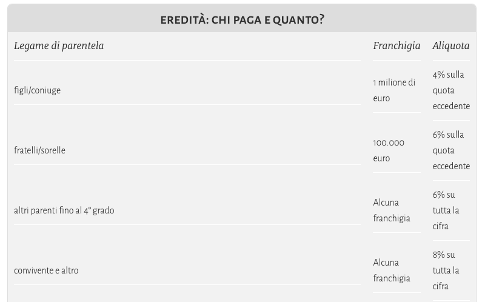

L’altro vantaggio è che le polizze assicurative, contrariamente agli strumenti finanziari, non entrano a far parte dell’attivo ereditario e non sono quindi soggette all’imposta di successione.

Ma anche qui il ragionamento il ragionamento va approfondito, perché quello che può sembrare un vantaggio in molti casi è solo uno specchietto per le allodole.

Per esempio, la franchigia per figli e coniuge è di un milione di euro, con una eredità inferiore, non vi sarà alcun tipo di imposta di successione da pagare. Altrimenti i figli e il coniuge pagheranno il 4% sull’eccedenza.

Quindi se la polizza la stipula tizio che ha un patrimonio di 500’000 euro e vuole lasciare tutto in eredità alla moglie e figli non vi sarà alcuna imposta di successione da pagare.

Quindi il vantaggio della polizza è completamente INUTILE!

Inoltre, bisogna capire che tipi di ETF o FONDI COMUNI si utilizzano, perché anche un ETF o un FONDO COMUNE che investe in titoli di stato UE non prevede una imposta di successione.

Conclusione

Le polizze unit linked, sono molto costose e nella maggior parte dei casi non hanno senso.

Con l’aiuto di un consulente finanziario indipendente puoi replicare una polizza, cioè dimezzare i costi ed aumentare esponenzialmente i rendimenti.

Preferisci regalare il rendimento a banche o assicurazioni o lasciarlo ai tuoi figli?

Sta a te decidere!!

Se hai intenzione di replicare una polizza d’investimento e per pianificare correttamente il tuo patrimonio, contattaci. Puoi fissare immediatamente un appuntamento, oppure puoi chiamare, scrivere una mail o compilare il form di richiesta.

{kind=link}