«La moneta, in quanto moneta e non in quanto merce, è voluta non per il suo valore intrinseco, ma per le cose che consente di acquistare.»

Samuelson, economia, zanichelli, 1983, p.255

La moneta ha 3 funzioni:

1) Mezzo di scambio (compravendita di beni o servizi)

2) Riserva di valore

3) Unità di conto (per la misura del valore di mercato e di scambio di beni e servizi).

Può essere usata quindi per le transazioni e si distingue principalmente in moneta circolante e credito (o moneta bancaria).

La moneta ha una funzione di “lubrificante” nel sistema degli scambi. Il baratto presenta grandi svantaggi: senza la moneta, una complessa suddivisione del lavoro – che consente ai sistemi economici di crescere – sarebbe impensabile.

“Mademoiselle Zélie, una cantante del Théàtre Lyrique di Parigi tenne un concerto nelle isole del Pacifico. In Cambio della sua esibizione doveva ricevere un terzo degli incassi. Questi consistevano in tre maiali, ventitré tacchini, quarantaquattro polli, cinquemila noci di cocco. A Parigi questo insieme di animali e frutta, avrebbe potuto essere venduto per 4 mila franchi, che sarebbero stati una buona retribuzione. Nelle isole, però, la moneta era scarsa, e dato che la Mademoiselle non poteva consumare da sé una parte significativa dei propri proventi, nel frattempo si rese necessario nutrire i maiali e il pollame con la frutta”

Money and Mechanism of exchange, Jevons, 1875

Grazie alla moneta, non ci deve per forza essere una doppia coincidenza di bisogni tra chi da e chi riceve.

STORIA DELLA MONETA

Le prime forme di moneta erano moneta-merce, si utilizzavano i bovini o il ferro, l’olio d’oliva o l’oro. Queste forme di moneta merce iniziarono piano piano a decadere, tanto che nel XIX secolo la moneta merce era limitata esclusivamente ai metalli come l’argento e l’oro.

La caratteristica di queste forme di moneta era il loro valore intrinseco. Mentre la carta moneta moderna non ha valore intrinseco ma solo “legale” e “fiduciario” . Ad esempio, una banconota da 100 euro, è solo un foglio di carta che ha un valore di produzione di 30 centesimi. Questo sarebbe il suo valore intrinseco.

La legge stabilisce che quella banconota ci consenta di acquistare beni per 100 euro (e non per 30 centesimi) e la società ha riconosciuto ed accettato questa legge.

Oltre alla banconota, oggi vi è un’ampia diffusione della moneta bancaria, come per esempio gli assegni, oppure le monete elettroniche che comprendono anche le carte di credito e le carte di debito, che vengono così definite: “un valore monetario rappresentato da un credito nei confronti dell’emittente che sia memorizzato su un dispositivo elettronico, emesso previa ricezione di fondi di valore non inferiore al valore monetario emesso e accettato come mezzo di pagamento da soggetti diversi dall’emittente” (art. 55, lett. h ter della Legge n. 39 del 1 marzo 2002, attuativa della Direttiva 2000/46/CE).

Quindi larga parte di quello che noi chiamiamo denaro, in realtà è credito.

AGGREGATI MONETARI

Poiché la moneta svolge nei sistemi economici varie funzioni, possono essere definiti diversi aggregati monetari. In particolare, si definiscono solitamente i seguenti aggregati monetari, classificati secondo un grado decrescente di liquidità:

– M1 come l’insieme delle monete e banconote in circolazione più i depositi a vista, compresi i depositi overnight;

– M2 come M1 più i depositi con scadenza fissa fino a due anni e i depositi rimborsabili con preavviso fino a 3 mesi;

– M3 come M2 più i pronti contro termine, le obbligazioni con scadenza fino a due anni, le quote di fondi di investimento monetario ed i titoli di debito con scadenza fino a due anni;

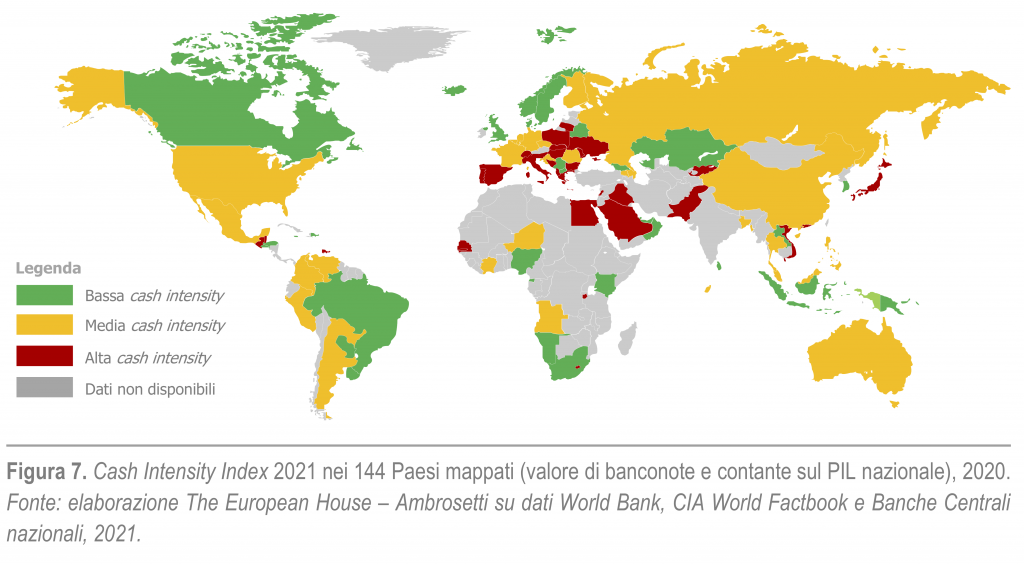

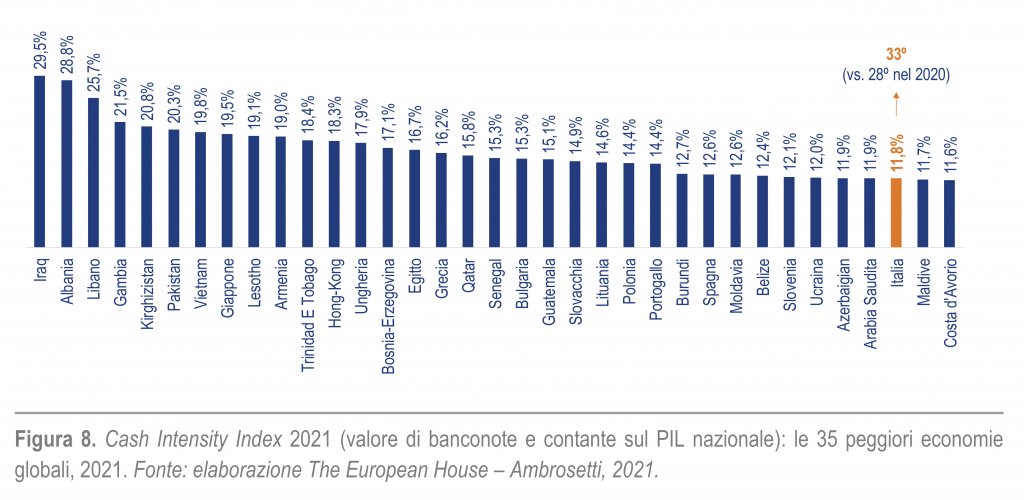

CONTANTE IN ITALIA E NEL MONDO

L’ammontare della moneta cartacea circolante nelle principali aree valutarie del mondo è intorno al 10% del controvalore complessivo degli aggregati monetari standard (M3). Il resto è frutto di un processo moltiplicativo in cui il sistema bancario e finanziario hanno un ruolo centrale.

Secondo uno studio di “The European House – Ambrosetti” l’Italia nel 2021 viene nuovamente collocata nella lista degli stati ad alta intensità di contante.

Si trova al 33° posto in classifica, tra le 35 peggiori economie al mondo per utilizzo di contante (incidenza del contante sul Pil del 11,8%).

CURIOSITÀ

Può il bitcoin diventare la nuova moneta?

In prima istanza deve poter essere utilizzato come mezzo di scambio comunemente accettato: Al bar o al supermercato, in palestra, puoi utilizzarlo come mezzo di pagamento? No. Perciò, attualmente non può essere utilizzato come mezzo di scambio comunemente accettato.

In seconda istanza deve fungere da riserva di valore: questa criptovaluta subisce oscillazioni giornaliere di prezzo che arrivano anche al -30%. Di conseguenza non può, attualmente, essere considerata una riserva di valore.

In terza istanza deve essere considerata come unità di conto, cioè che venga utilizzata per determinare il valore di mercato e di scambio di beni e servizi. A causa della volatilità, neanche questo terzo requisito viene soddisfatto dal Bitcoin.

Attualmente può essere considerata come una attività finanziaria estremamente speculativa che NON siamo disposti in alcun modo a prendere in considerazione ne tantomeno ad investirci.

Approfondiremo il tema in un altro articolo.

Scopri i nostri servizi di Consulenza Finanziaria Personalizzata. Contattaci per un Check-up Finanziario Gratuito.