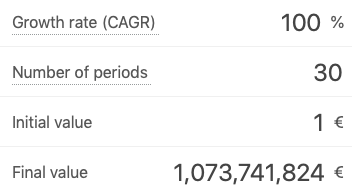

Preferireste ricevere 5 milioni di euro subito adesso, oppure il risultato di 1 euro, che si raddoppia per 30 giorni?

Sapete a quanto ammonta il risultato di 1 euro che viene raddoppiato per 30 giorni?

1 miliardo di euro circa!

Strano ma vero.

La maggior parte di noi sceglie la prima opzione, cioè i 5 milioni subito, perché il nostro cervello ragiona in modo lineare e non esponenziale e perché preferiamo la gratificazione immediata piuttosto che quella posticipata.

In questo caso il capitale raddoppia giornalmente, quindi si ha un rendimento del 100% giornaliero, cosa che non è ovviamente possibile e immaginabile – anzi proprio impossibile – ma questo esempio serve a far capire la potenza dell’interesse composto.

Ma anche con rendimenti inferiori si coglie bene la differenza!

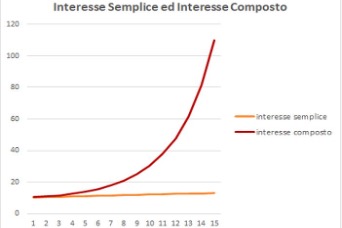

Nell’interesse semplice, il calcolo dell’interesse avviene sempre e solo sulla somma principale.

Esempio: Decidiamo di investire un capitale di 100’000 euro, ad un rendimento con interesse semplice del 10% all’anno per 20 anni. Anche il 10% annuo è un rendimento elevato (con l’sp500 si sarebbero ottenuti in realtà rendimenti superiori: dal lancio nel 2010 14,60% annuale!)

Il rendimento al 10% annuale in interesse semplice è di 200’000 euro in 20 anni (10’000 euro all’anno x 20 anni).

Anno 1: 10% di 100 k

Anno 2: 10% di 100k

Anno 3: 10% di 100

……

Anno 20: 10% di 100k

Capitale investito Totale 100’000 euro + Rendimento totale ottenuto 200’000 euro rendimento = 300’000 euro.

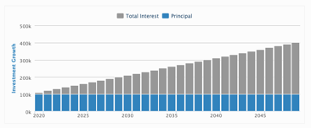

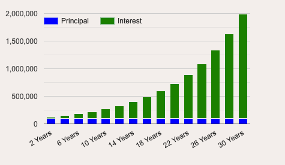

Mentre si ha interesse composto, quando il tasso d’interesse non si applica solo sulla somma principale, ma sia sulla somma principale che sull’interesse. In questo caso il risultato finale di 100’000 euro investiti al 10% in interesse composto è sorprendente. Ben 672’749 euro! Ovvero più del doppio rispetto all’investimento in interesse semplice.

Anno 1: 10% di 100k

Anno 2: 10% di 110k

Anno 3: 10% di 121 k

Anno 4: 10% di 133k

Anno 5: 10% di 146k

Anno 6: 10% di 161k

……..

Anno 21 Totale 672’749 euro!

Incredibile, è davvero incredibile.

Ma il bello deve ancora arrivare!

Se aumentiamo il numero degli anni, proprio perché procede esponenzialmente, il divario si allarga. In 30 anni al 10% annuale, con interesse semplice il valore finale totale risulta essere 400’000 euro.

Con interesse composto il valore finale è di 1’750’000!

Abbiamo una differenza di 1’350’000 euro!

Una differenza che equivale a ritrovarsi, senza pensione o con una pensione già pagata.

O che equivale a lasciare ai propri figli il denaro che gli permette di acquistare un appartamento, o una villa.

Nel lungo periodo anche un piccolo miglioramento dei rendimenti, permette di ottenere risultati completamente diversi da quello che ci si immagina.

Per questo motivo, Albert Einstein ha detto che “L’interesse composto è la forza più potente dell’universo” e “l’ottava meraviglia del mondo, chi lo capisce guadagna, chi non lo capisce ne paga il prezzo“

L’interesse composto può sfruttare a proprio favore o la si può subire!

Quando si subisce l’interesse composto?

Quando non investiamo il capitale e l’inflazione ci erode il potere di acquisto in maniera esponenziale.

L’inflazione è l’aumento generale dei prezzi di beni e servizi. Anche se siamo in un periodo di bassa inflazione, che le banche centrali cercano di portare su, comunque vi è un lieve aumento dei prezzi nel 2018 l’inflazione italiana è stata del 1,2% nel 2019 0,6 nel 2020 negativa ecc…

Attualmente addirittura c’è paura nei mercati che l’inflazione salga sopra le attese ma prendiamo come esempio una inflazione al 2% annuale.

In questo caso significa che se oggi beni e servizi costano 100, l’anno prossimo costeranno 102. L’anno dopo non costeranno 104, ma 104,04, il terzo anno 106,12 il 4 anno 108,24, e nel giro di 10 anni circa saremo a 125. Questo perché l’inflazione procede in modo esponenziale. Nell’arco di pochi anni non vediamo la differenza.

Ma se guardiamo indietro, ci accorgiamo che 40 anni fa, con 20 milioni di lire, (10’000 euro attuali) era possibile acquistare un appartamento. Oggi invece 10’000 euro non sono sufficienti nemmeno come caparra. Nel lungo periodo, se non investiamo correttamente subiamo gli effetti dell’interesse composto sull’inflazione.

Come sfruttare la capitalizzazione composta a proprio favore?

- Investendo il capitale con metodo e criterio, per ottenere dei tassi di rendimento che siano superiori all’inflazione. Cioè se l’inflazione è del 2% e io ottengo un rendimento del 2%, in termini reali non sto guadagnando niente, sto solo mantenendo il mio potere di acquisto. Per ottenere buoni rendimenti bisogna innanzitutto agire sui costi:

- Individuare strumenti finanziari che siano efficienti, ed evitare, fondi d’investimento, polizze, e altri prodotti finanziari poco efficienti.

- Tagliare tutti i costi inutili riducendo costi di transazione, costi di gestione, costi amministrativi vari e posticipare le tasse (p.s. si lo si può fare in modo legale, noi abbiamo un metodo d’investimento che ci permette di posticipare il più a lungo possibile le tasse).

- Avere un determinato orizzonte temporale: Nel giro di 1 anno non c’è distinzione tra interesse semplice ed interesse composto. È dal secondo anno in poi che si vede la differenza. Come già visto, più aumentano gli anni più aumenta la differenza.

- Aumentare annualmente la somma investita con altri apporti. Più velocemente incrementa la base investita, più velocemente si otterranno risultati esponenziali migliori.

Minori sono i rendimenti, minore sarà la forza dell’interesse composto. Ottenere un rendimento di 1% annuale o 3% annuale su 100’000 euro investiti, nel giro di trent’anni (una carriera lavorativa), significa ritrovarsi alla fine 134 mila nel primo caso o 242 mila nel secondo caso.

Per questo motivo, per sfruttare la forza dell’interesse composto, bisogna eliminare ogni piccolo costo, ogni strumento finanziario poco efficiente, ogni elemento che incide negativamente sul capitale investito. Eliminando i costi ed adottando una corretta strategia d’investimento, possiamo ottenere ottimi risultati grazie alla forza dell’interesse composto.