Riteniamo che l’economia mondiale subirà danni di lungo termine e permanenti dovuti al COVID 19. Ma per i mercati finanziari si tratta di acqua passata. Addirittura i titoli delle compagnie aeree (che sicuramente sono tra i settori più colpiti) hanno quasi completamente recuperato a livelli pre-pandemici, come se non fosse successo niente. I mercati finanziari, scontano tutto subito, ma noi riteniamo che abbiano scontato un miglioramento economico reale che non sarà così repentino.

I treasury decennali hanno concluso la settimana con un rendimento intorno a 0,84% annuale. Mentre il Bund tedesco è stabile sul livello -0,55%.

Martedì 24 novembre il Dow Jones ha raggiunto per la prima volta nella storia il livello 30’000 dollari.

Tra le maggiori asset class, la volatilità è scesa a livelli molto bassi.

Il mese di novembre è stato il miglior mese per i mercati azionari globali. Ftse all world Index su del 13 %.

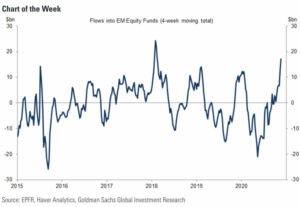

Gli afflussi netti nei fondi azionari globali sono stati nuovamente estremamente elevati a +$ 34 miliardi e +$ 112 miliardi nelle ultime quattro settimane. I maggiori afflussi sono stati destinati a prodotti benchmark globali e emergenti, e in particolare a fondi focalizzati sulla Cina. Per settore i maggiori afflussi netti sono stati in energia, finanziari e industriali.

Valute:

Il dollaro continua a deprezzarsi rispetto alle altre valute internazionali. Venerdì 27 novembre Eur/Usd ha raggiunto il livello 1.20.

Business sotto la lente:

Baidu inc. (BIDU) è spesso considerato come Google della Cina, dove è sicuramente il motore di ricerca più grande. Inoltre Baidu inc. mira a sviluppare la sua leadership di mercato in altre aree come dispositivi intelligenti, intelligenza artificiale e cloud.

I BAT (Baidu, Alibaba, Tencent) sono considerati i 3 importanti giganti cinesi di Internet, simili a Google, Amazon e Facebook. Il valore di mercato di queste aziende è molto diverso: Baidu attualmente ha una capitalizzazione di mercato di 47,5 miliardi, rispetto ai 700 miliardi circa di Alibaba e Tencent.

Vi suggerisco in merito la lettura del libro: “Guerra digitale” di Luca Balestrieri e Francesca Balestrieri troverete molte informazioni e spunti su questi tre grandi colossi Cinesi.

| ROIC | ROCE | GROSS MARGIN | NET MARGIN | DEBT/EQUITY | |

| 2015 | 15,88% | 38% | 58% | 50,71% | 0,44 |

| 2016 | 8,59% | 11,76% | 59% | 16,49% | 0,48 |

| 2017 | 12,59% | 15% | 49% | 21,58% | 0,38 |

| 2018 | 9% | 14% | 49% | 27% | 0,40 |

| 2019 | 26% | 1% | 41% | 1,92% | 0,45 |

| (num in miliardi $) | NET INCOME | FCF | |||

| 2015 | 5,2 | 1,86 | |||

| 2016 | 1,68 | 1,72 | |||

| 2017 | 2,77 | 2,87 | |||

| 2018 | 4 | 1,99 | |||

| 2019 | 0,293 | 1,33 |

Il rendimento sul capitale investito non è mai sceso sotto il 9% negli ultimi 5 anni. Il rendimento sul capitale impiegato è sceso da 38% del 2015 a 1% nel 2019. Sia il margine lordo che il margine netto hanno subito un decremento. Nonostante la qualità del motore di ricerca BAIDU inc. non possa essere paragonata a google, esso ha comunque una quota dominante del mercato cinese. La sua attività di marketing online che deriva dal motore di ricerca ha entrate costanti e margini di profitto decenti.

L’utile netto è passato da 5,2 miliardi di dollari a 293 milioni nel 2019. Mentre il flusso di cassa libero ha subito delle oscillazioni.

I numeri di Bidu non sono molto stabili, ma crediamo che il suo valore sia più elevato del prezzo attuale.

Partendo dal valore delle attività in bilancio, la società detiene una quota del 56% di iQiyi (IQ), questa vale circa 9 miliardi di $. Questa è una società quotata di conseguenza il suo valore oscilla. Detiene anche una quota del 12% in Trip.com Group (TCOM). Questa quota è valutata a 2,5 miliardi di dollari nel bilancio del 3 quarto ma anch’essa è quotata ed il prezzo delle sue azioni è aumentato recentemente quindi vedremo nel prossimo 10-Q quanto vale. A novembre ha acquisito JOYY (YY), la piattaforma di streaming per 3,6 miliardi di dollari anche, prima di questa operazione deteneva circa 5 miliardi $ di liquidità ed equivalenti.

Le quote delle società che detiene hanno un valore totale di 16,5 miliardi di dollari.

I segmenti di Business interni di Baidu sono: Il motore di ricerca, dispositivi intelligenti, il cloud e la guida autonoma. Dal motore di ricerca deriva la gran parte degli utili attuali. In questo settore Baidu ha sicuramente un vantaggio competitivo in quanto ha circa l’80% di quote di mercato in Cina. Tutti gli altri concorrenti messi insieme totalizzano il 20%. Nel segmento dispositivi intelligenti essi hanno venduto 19 milioni di altoparlanti intelligenti (alimentati da DuerOS) nel 2019, qui hanno circa il 12% di quota di mercato globale. Nel cloud, il più grande competitor è Alibaba, Bidu è al 4° posto con una quota di mercato del 10% circa. Nella guida autonoma (Apollo) ha sicuramente un vantaggio rispetto alla concorrenza e viene considerato da molti studi e ricerche come leader a livello internazionale, molto avanti anche a Tesla. Questo è un segmento di Business ancora da monetizzare. Possiamo stimare il valore di questo segmento in circa 10 miliardi di dollari. È una stima molto prudenziale perché Waymo di google fu valutato circa 200 miliardi di dollari.

Gli scenari che attualmente possiamo considerare sono 3:

- Gli utili non crescono per i prossimi anni, rimangono stabili, il titolo continua ad essere scambiato ai soliti multipli di Prezzo/utili

- Gli utili crescono, ed il titolo continua ad essere scambiato con i soliti multipli

- Gli utili crescono viene scambiato con multipli superiori più vicini al mercato (P/E 25 o 30)

> Nel primo caso attualizzando gli utili dei prossimi 10 anni avremo un valore di 34 miliardi (utili dei 12 mesi fino a settembre 2020 di 3,4 miliardi $) +16 miliardi delle attività presenti in bilancio + 10 miliardi di Apollo, il risultato è di 60 miliardi di dollari. Valutazione al Prezzo utile di 14. Valore 175$ per azione.

> Nel secondo caso, gli utili crescono (grazie al motore di ricerca, cloud, disp. intelligenti). In questo caso possiamo ipotizzare una crescita degli utili del 7% annuale. Attualizzando gli utili dei prossimi 10 anni con una crescita annua del 7% il risultato è di 67 miliardi di dollari + 16 miliardi delle attività in bilancio + 10 miliardi di Apollo, il risultato è di 93 miliardi di dollari. Valutazione al prezzo utile di 14. Valore di 272$ per azione.

> Nel terzo caso, considerando un avvicinamento del rapporto prezzo utile a quelli di mercato, quindi P/E 25 per Bidu, avremo: 6,6 miliardi $ di Utili nel 2030 (derivanti dal segmento motore di ricerca, cloud, disp. intelligenti). Con un P/E di 25, la capitalizzazione equivale a di 165 miliardi di dollari, + 16 miliardi delle attività in bilancio + 10 miliardi di Apollo. Totale 191 miliardi di dollari. Il valore è di 560$ per azione.

Ipotizziamo di raggiungere il peggior scenario, cioè il primo. In questo caso, il valore delle azioni di Bidu è di 175 dollari per azione. Avremo un apprezzamento del 25% dal prezzo attuale di 140$ per azione.

L’ipotesi più ragionevole a nostro parere rimane la seconda. Valore di 272$ per azione, che equivale a quasi 100% di apprezzamento delle azioni dai prezzi attuali. Questo è un esempio di margine di sicurezza al 50%.

Continueremo a seguire ed analizzare Baidu!

P.s.: Se invece Baidu perdesse il 50% di valore dal prezzo attuale? Ricordatevi di leggere il disclaimer qui sotto, di fare le vostre ricerche e di farvi seguire da un professionista finanziario abilitato. Vi ricordo solo che investire è un processo che richiede tante competenze, competenze di creazione e gestione del portafoglio, gestione del rischio, avere un determinato orizzonte temporale. Non è sufficiente individuare qualche titolo. Non dovete acquistare o vendere sulla base delle nostre opinioni, vi assumereste molti più rischi di quel che credete.